PARCELLAIRE ET TAILLE AUX XVIIe ET XVIIIe SIECLES

SOMMAIRE

I – Historique et définition

- Le collecteur d’impôt

III – Plans d’Aouste

IV – Aouste et la taille

- le territoire

- revenus

V – Relevé de quelques tailles

VI – Annexes

- Annexe 1 : Propriétaires fonciers les plus riches de Aouste

- Annexe 2 : Collecteur et Receveurs de la taille à Aouste

- Annexe 3 : Quartiers, Lieux-dits et Rues mentionnés dans le Parcellaire

- Annexe 4 : Noms de famille d’Aouste répertoriés

- Annexe 5 : Métiers et qualifications relevés en 1731

VII – Glossaire

———————-

I – Historique et définition

Introduction

La notion de cadastre, quel que soit le lieu ou l’époque, est toujours liée à la possession du sol et à ses modalités d’occupation ; son histoire se confond pratiquement avec l’histoire économique des peuples.

L’administration a toujours manifesté sa volonté d’appréhender l’espace sur laquelle elle exerce son activité et donc ressenti la nécessité de cadastrer.

En effet, dès l’origine des sociétés, la possession de la terre a joué un rôle essentiel et a constitué l’une des bases de la richesse individuelle. Les collectivités ont donc pensé très tôt à opérer un prélèvement sur cette forme de richesse facile à déceler et à atteindre. Une répartition correcte de ce prélèvement suppose de connaître l’étendue, la nature et la valeur des biens, d’où la nécessité d’établir un état descriptif et évaluatifs des sols.

Le cadastre, appelé est l’instrument indispensable d’une répartition équitable de la contribution foncière, et son origine remonte aux temps les plus anciens. Il existait un cadastre dans les républiques grecques de l’Asie Mineure payant tribut. Le cens, établi à Rome par Servius Tullius, était basé sur une sorte de cadastre dressé à l’aide des déclarations des citoyens. C’est Jules César qui fit entreprendre le mesurage du territoire de l’empire romain, mais c’est Auguste qui termina l’œuvre. C’est ce dernier qui fit exécuter le premier recensement dans les Gaules, où l’impôt foncier et le système cadastral romain subsistèrent pour faire place plus tard aux tailles.

I – Historique

De tout temps les gouvernements ont reconnu les avantages du cadastre. Sous Charles VIII, les États généraux avaient demandé son établissement dans toute la France. Puis cette demande apparaît encore dans les cahiers de doléances. De nombreux essais ont été effectués avant 1790, mais le cadastre général de la France n’existait pas lorsque l’Assemblée constituante fit de la contribution foncière la base de son système financier. L’Assemblée jeta les bases d’un cadastre en ordonnant par les lois d’août et septembre 1791 de lever des plans de masses présentant la circonscription de la commune et sa division en section et des plans de détail indiquant les parcelles qui composaient le territoire de chaque commune.

Les événements politiques entravèrent l’exécution de ce travail et le gouvernement consulaire ordonna de procéder à l’arpentage partiel de certaines communes, par section et par nature de culture. Un arrêté du 12 Brumaire an XI prescrivit d’étendre ces travaux à toutes les communes, puis une instruction ministérielle de 1805 ordonna de faire des expertises parcellaires à l’aide des plans par masses de culture.

De nouvelles difficultés surgirent et c’est la loi du 15 septembre 1807 qui instaura le cadastre général parcellaire de la France.

Définition

De manière classique, le cadastre est considéré comme » l’état civil de la propriété foncière « .

Plus précisément, il peut se définir comme étant » l’inventaire général des immeubles bâtis et non bâtis d’un territoire communal, individualisés dans leur consistance, grâce à une représentation planimétrique parcellaire, dans leur utilité économique (rendement) et dans leur appartenance, afin d’apporter à l’administration une estimation suffisamment exacte pour répartir équitablement les impositions sur la propriété foncière « .

Cet inventaire se traduit le plus souvent par l’établissement d’une documentation graphique (plans cadastraux) et d’une documentation littérale (registres, fichiers).

II – Taille et Parcellaire

La taille est un impôt direct de l’Ancien Régime La taille est royale est sans doute la plus ancienne. On attribue communément l’établissement des tailles à St Louis. Elles sont cependant beaucoup plus anciennes. La plus ancienne ordonnance qui fasse mention de la taille, est celle de Philippe Auguste en 1190, appelée communément « le testament de Philippe Auguste ».

En Dauphiné, pays d’Etat, donc pays de taille réelle, la répartition de l’impôt sur les contribuables et son recouvrement se faisaient par l’intermédiaire des officiers municipaux, derniers répartiteurs et premiers collecteurs des taxes.

C’est un impôt foncier payé exclusivement par les propriétaires de terres roturières quelque soit leur condition. Les terres dites nobles, les revenus autres que fonciers ne sont pas assujettis à la taille réelle Les pays de taille réelle avait deux avantages sur les autres: la multiplication des privilèges n’y diminuait pas le nombre des taillables, et, l’assiette de la taille y ayant une base l’arbitraire n’avait pas aussi facilement libre cours que dans les pays de taille personnelle

Seuls les biens roturiers sont soumis à la taille, qu’ils appartiennent à des nobles ou à des roturiers. Les biens nobles appartenant à des familles roturières ou nobles ne payent pas la taille dont le montant est réparti sur les biens roturiers

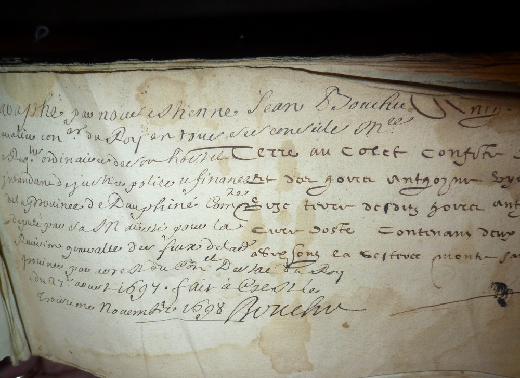

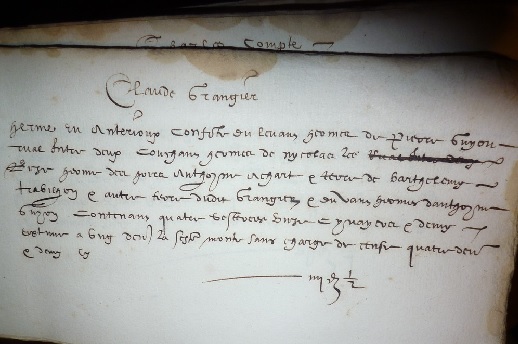

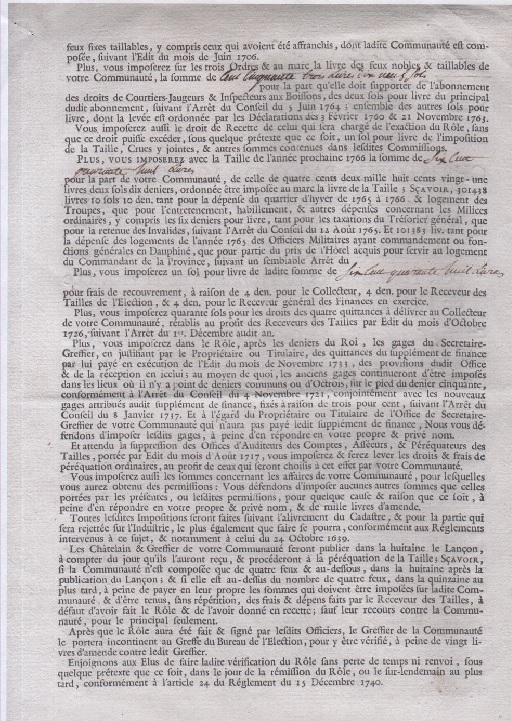

Leur levée nécessite une estimation de ces biens et a donné lieu à l’établissement de documents appelés parcellaires en Dauphiné (voir photo 2 et extraits photos 1 et 1 bis). Ces parcellaires (cadastres) indiquent la surface, en sétérées (2279m2 à Aouste), quartelées (570 m2) et civayers (95 m2) ainsi que la valeur des terres, en livres, sols et deniers, pour chaque propriétaire de biens d’une communauté et en déterminent la taille.

2 extraits du cartulaire du XVII° s d’Aouste concernant les estimes d’un fonds

Le parcellaire (cadastre) sert à répartir les impositions sur tous les immeubles qui dépendent de la communauté en fonction d’un taux qui lui est affecté appelé « allivrement » ou « presage » et qui correspond à la quote-part des impositions que les propriétaires de la communauté doivent payer. Le parcellaire établit le taux d’imposition des biens, pas de ceux qui les détiennent.

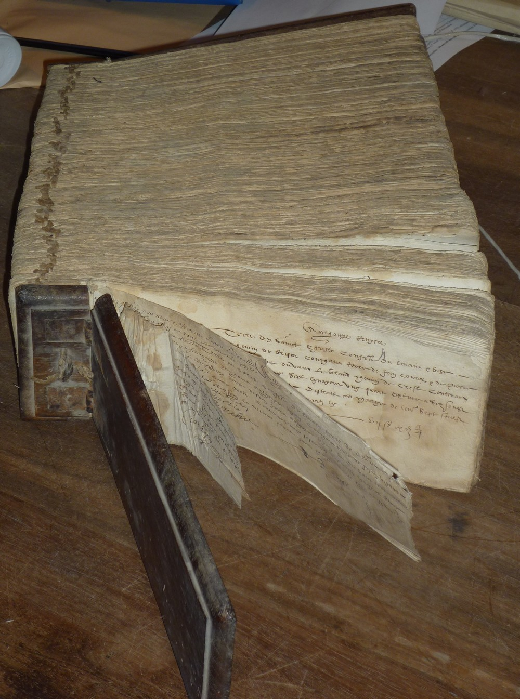

Un parcellaire d’Aouste du XVII° vérifié en 1697 par l’Intendant du Dauphiné Etienne-Jean Bouchu, relié sous planchettes de bois, contient 1824 feuillets ( photo 2)

La répartition des impositions se fait à plusieurs niveaux. Après finalités du Conseil du Roi elle est répartie dans la Généralité de la Province en ce qui lui impartit et celle-ci la répartit sur toutes les communautés de sa circonscription.

C’est un registre public qui contient la qualité, l’estimation et le nom des propriétaires des fonds de la communauté. Il sert à répartir les impositions sur tous les immeubles et droits réels qui dépendent de la communauté. Dans ce document sont mentionnés les biens immobiliers de chaque propriétaire, définis sur le terrain avec une valeur monétaire attribuée à chaque parcelle, valeur établie en livres, sols et deniers Il comptabilise essentiellement des biens immobiliers: maisons, immeubles, fonds, indiqués selon leur valeur, avec mention des « confronts »* Ces biens sont estimés selon leur valeur, laquelle va servir de base à l’impôt: c’est l’allivrement. L’estimation est faite sur la valeur des biens auxquels des appréciations d’ordre qualitatif s’ajoutent aux superficies déclarées. En effet, la plupart du temps, il s’agit de dévaluer les biens, dans le but d’abaisser la valeur estimée et donc l’impôt. C’est pourquoi l’on trouve des mentions telles que : « de faible valeur », »terre inculte », « peu de valeur »ou « vétuste ».

C’est un document recensant les richesses d’une communauté, pour servir de base à un impôt communal . Les sommes levées sont destinées à l’entretien des remparts et des voiries, ainsi qu’au paiement du personnel municipal. C’est un instrument de gestion des finances locales. Il est établi soit par un notaire, secrétaire de la communauté ou autre officier de la dite communauté. L’établissement d’un parcellaire est une opération longue et coûteuse (délibérations de la communauté, adjudication, arpentage et estimation contradictoire des biens, contestations, élaboration, frais de papier, etc…)

Il permet en outre de connaître les noms de famille (voir annexe 4) et parfois les métiers ou qualités ( voir annexe 5) des habitants, mais en contre partie aucune mention des non propriétaires. De même, avec ces noms, certains nous sont familiers, nous découvrons des quartiers qui ont disparu de notre mémoire ( voir annexe 3)

Le parcellaire enregistre seul les propriétaires que ces gens soient ecclésiastiques, nobles, manants, roturiers ou forains (personnes ayant des terres sur la communauté et n’habitant pas Aouste). Il enregistre une large part de la population masculine, adulte et contribuable, féminine lorsque celle-ci est chef de famille (veuve en général). Toute une tranche de la population composée de personnes jugées trop pauvres ou miséreuses n’y figure pas, de même les adultes qui vivent dans la dépendance ou dans la domesticité, un domestique vivant chez autrui n’est pas chef de feu.

En Dauphiné, par conséquence sur Aouste, la notion de « feu » n’évoquait nullement la notion de famille ou ménage mais désignait un ensemble de propriétés immobilières de toute nature rapportant 2400 livres par an et suivant le parcellaire divisé en « feux nobles » et « feux roturiers ». Les « feux nobles » comprenaient des biens légalement affranchis de la taille et n’avaient à supporter que certaines impositions locales

Seul le nom du chef de famille est indiqué dans les registres. Le montant de la taille est fixé plus ou moins arbitrairement en fonction des besoins seigneuriaux et des capacités de la population d’où la plainte des assujettis d’être » taillables et corvéables à merci ».

La taille ne pèse pas sur tout le corps social . Les nobles paient « le prix du sang » en participant aux guerres et en payant l’équipement militaire. Les ecclésiastiques prient pour tout le monde. Que la Noblesse et le clergé soient épargnés est un principe fondamental de l’Ancien Régime Ceux qui travaillent doivent donc supporter l’essentiel de la charge de l’impôt. Cependant, beaucoup d’officiers de justice et de finances incontestablement roturiers , parviennent à échapper aux impôts ordinaires Les biens nobles appartenant à des familles roturières ou nobles ne payent pas la taille dont le montant est réparti sur les biens roturiers

Les déclarations relevées par l’estimateur ne suivent pas un ordre nominal alphabétique mais généralement plutôt par ordre de prénom. En premier, on inscrit l’immobilier bâti, ensuite, se trouve la description des biens non bâtis. Le texte de la déclaration commence par le numéro d’ordre, le numéro du folio de parcellaire, le prénom, le nom (suivi parfois du métier ou de la qualité), le lieu de situation de bien, la superficie du bien , les confronts (levant, couchant, bise et vent) et le montant de l’estime. Cette estime est toujours évaluée en monnaie tournois jusqu’en 1678 ( abolition de la livre tournois par Louis XIV)

En principe les tailles s’imposent chaque année en un rôle unique cependant, en pratique s’imposaient des tailles « négociales » (tailles extraordinaires qui sont pour le général de la province ou pour les lieux ou communautés particulières), tailles « d’ étape » et autres « aides ». Pour les années 1655 et 1656, on dénombre dix rôles de taille sur la communauté d’Aouste.

Les tailles devaient être payées le 1° décembre précédent l’année qu’elles concernaient et le dernier jour de février, le 30 avril et le 1° octobre

L’établissement des parcellaires en Dauphiné est, comme nos transactions modernes, dressé après un véritable appel d’offres ayant « prix fait » (devis ferme), échéanciers ainsi que la définition d’un cahier des charges, la désignation des responsables et des experts . Il fallait vérifier les surfaces, évaluer la productivité d’une terre suivant une échelle de valeur, classer les biens bâtis suivant leur commodité, état, modernité (toiture, cave …). Ainsi chaque possédant connaît alors sa place dans la communauté par le montant de la taille qui lui est attachée.

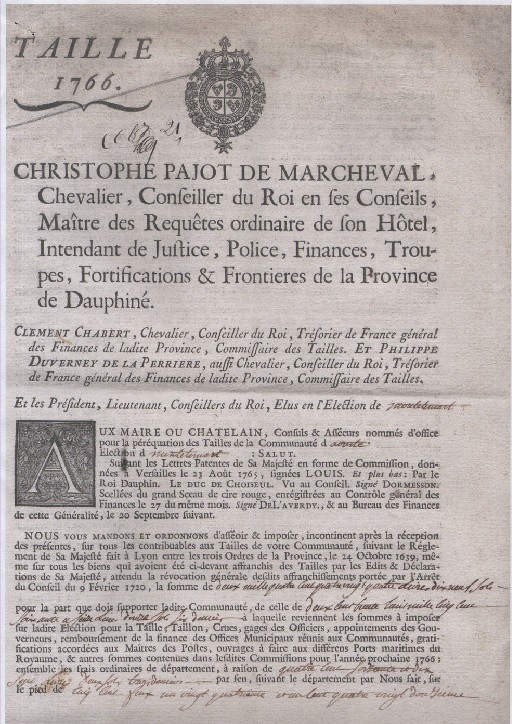

Chaque année les consuls reçoivent le « lançon de la taille », ( photo 3) document par lequel la Généralité de Grenoble fait savoir à la communauté dans son ensemble, quelle somme elle aura à payer pour l’année. Moyennant certaines additions faites à cette somme pour les dépenses propres à la communauté et pour rétribuer le collecteur ou receveur de la taille, cette somme sera répartie entre les divers propriétaires proportionnellement à leur « allivrement » ou « prisage » cadastral

En Dauphiné la taille est une charge incluse dans les finances municipales sous la responsabilité des officiers de la communauté et peut-être déléguée à des fermiers . Une fois les caractères des différentes tailles bien définis par le Conseil du Roi, elles sont réparties dans l’Election puis sur la communauté qui établissait le rôle de taille. La charge de collecteur ou receveur est soumise à « bail de collecte » ou recette sous conditions légales et attribuée après criée publique place de la Croisière, souvent parmi les plus aisés du village. Le collecteur est dédommagé par des droits de recette prévus par la législation pour rembourser leur frais

A noter qu’à partir de 1695 Louis XIV instaura la ‘ »capitation » à la suite de la crise économique de 1692 à 1694 et des difficultés financières dues à la guerre de la Ligue d’Augsbourg. La capitation est une taxe ou une imposition temporaire qui se lève sur chaque personne à raison de son travail, de son industrie ou de sa charge. Impôt sur les personnes, il touche l’ensemble des Français, y compris les privilégiés

le collecteur d’impôt

La collecte au niveau de la communauté est assurée par des « collecteurs ». Ils sont indemnisés suivant « un bail de recette » voté en assemblée générale.

Ils sont nommés chaque année en septembre par les habitants de la communauté assemblés à l’issue de la grand-messe, après publication aux prônes deux dimanches consécutifs. Ils peuvent être nommés plusieurs années consécutives.

Ils répartissent le montant imposé chaque année à la communauté entre les habitants : ce rôle, ou assiette des tailles doit, normalement (pas toujours!), préciser, outre le nom, la profession. Ce faisant, les collecteurs ne peuvent favoriser leurs proches, qu’ils ne peuvent taxer moins que l’année précédente.

Les collecteurs sont responsables solidairement du recouvrement, sous peine d’emprisonnement. Un septuagénaire ne peut donc pas être nommé collecteur, puisque la loi prévoit qu’il est exempté de contrainte par corps. S’il accepte une telle nomination, il devient contraignable par corps pour le fait de cette commission.

On pouvait sous-traiter la collecte (cas à Aouste en 1683 et 1684, 1688 et 1689, 1757, ….)

Pratiquement, beaucoup d’habitants peuvent devenir collecteur au moins une fois au cours de leur vie. Ils ne savent pas tous lire, car le rôle peut être écrit par un officier de seigneurie : greffier, notaire, avocat ou juge.. On leur demande seulement de savoir compter, et d’avoir autorité et courage pour se faire payer des récalcitrants, au besoin par la force.

La charge de collecteur est ingrate apportant plus d’ennuis que d’avantages (collecte à domicile, relations sociales, risque de saisie et d’emprisonnement en cas de retard, transmission de la charge à ses héritiers ( cas à Aouste de 1740 à 1743: Marie Achard dut se substituer à son mari Jean Pierre Achard décédé)

Le fait que l’on peut savoir compter et ne pas savoir écrire, et que la majorité de nos ancêtres savaient un peu compter, assez pour savoir au moins payer les impôts. n’empêchait pas d’ être nommés, au moins une année, collecteur de tout autre impôt. Donc, lorsque l’on voit la mention « collecteur de l’impôt » on ne peut en aucun conclure à une fonction demandant le « savoir écrire », mais plus simplement un service public « assumable » par tous, à condition de savoir être respecté, car faire rentrer l’argent des autres n’était pas une partie de plaisir.

(Voir la liste des receveurs à Aouste de 1631 à 1789 en annexe 2)

Il faut que le collecteur dispose d’un document – rôle – lui donnant la valeur exacte de « l’allivrement » de chacun au moment de la perception de l’impôt.

C’est à partir du parcellaire que va être établi le rôle de taille, en général, par le secrétaire du consul, le consul et des anciens de la communauté. Ce rôle après contrôle et vérification est remis au « collecteur » ou receveur des tailles, nommé par la communauté, le consul, châtelain ou vi-châtelain d’Aouste suivant un « bail à recette ou de collecte » après un contrat « à prix fait », sous conditions légales et attribué après criée publique sur la Place de la Croisière Ce collecteur est souvent choisi parmi les plus aisés de la communauté, étant responsable sur ses biens du recouvrement, d’autant que, suivant son contrat de « bail en recette », il devait avancer le paiement du premier quartier de la taille. Il est dédommagé par des droits de recette prévus par la législation pour rembourser ses frais

A noter que l’omission de vérification et de contrôle de ces rôles entraîne la nullité de la collecte de l’impôt. Ce qui, entre autre, se produisit à Aouste pour la taille de 1655 et provoqua un contentieux entre le collecteur Charles Légier, les diverses autorités royales et la communauté. Ce contentieux durera jusqu’à fin 1673

A partir de là, il ne lui reste plus qu’à additionner l’ensemble des allivrements de tous les propriétaires pour connaître l’allivrement total de la communauté pour l’année en cours.

Connaissant ce chiffre et celui de la taille à collecter pour la communauté, le greffier de l’Election établit un barème fixant pour chaque montant d’estime l’impôt à payer.

Il est calculé sur le montant total du capital de chaque contribuable selon un barème prédéfini, soit 10 sols (sous) de taille pour un capital de 50 livres; 12 sols et 6 deniers de taille pour 50 à 100 livres; 20 sols de taille pour 100 à 300 livres; 30 sols de taille pour 300 à 500 livres; 40 sols de taille pour 500 à 1000 livres et 60 sols de taille pour 1000 à 2000 livres

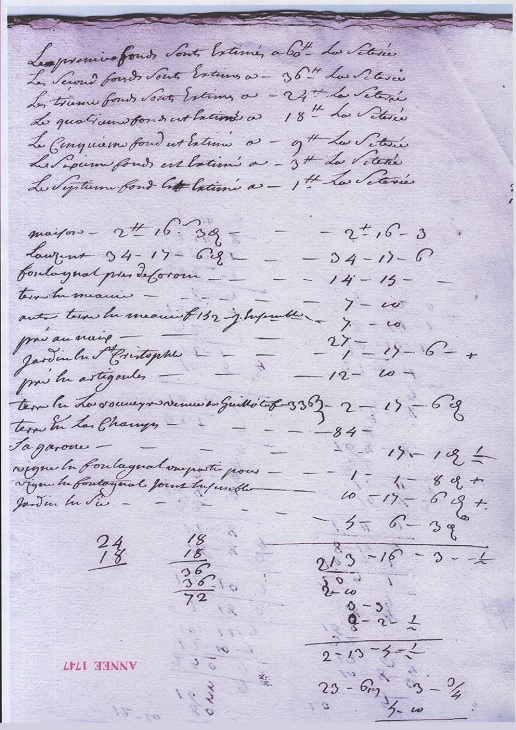

(voir un barème utilisé à Aouste par le collecteur en 1747 en photo 4)

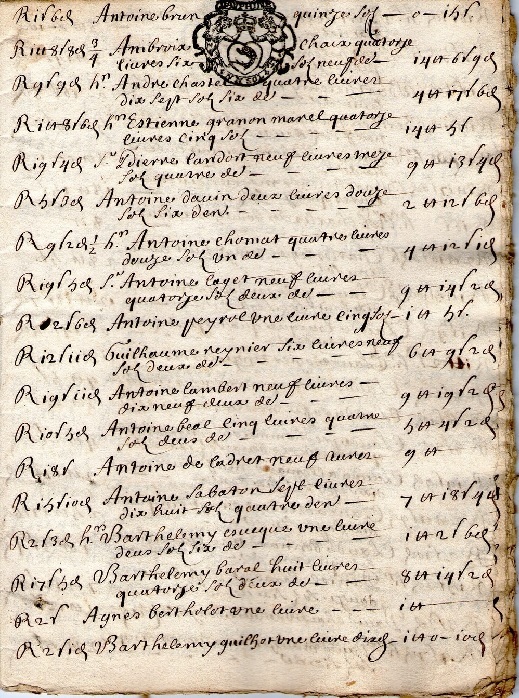

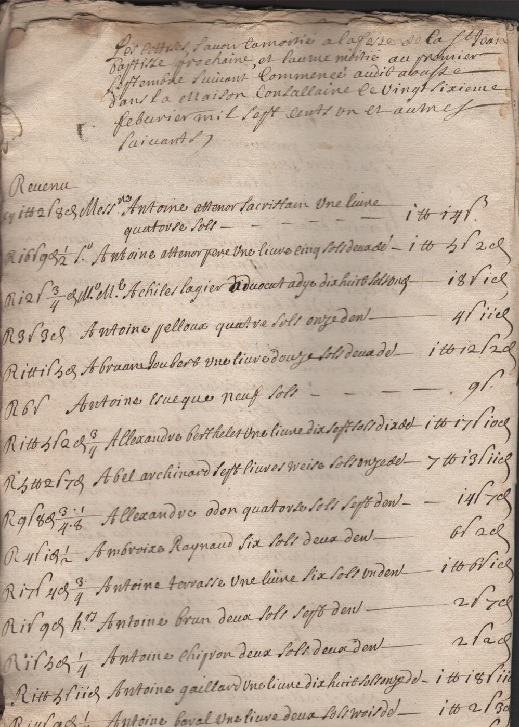

Puis, le collecteur calcule, à partir de l’allivrement de chacun, l’impôt à payer et l’inscrit dans le « rôle de taille » de l’année. C’est à partir de ce document que le collecteur va percevoir l’impôt. (voir 2 exemplaires: photos 5 et 6)

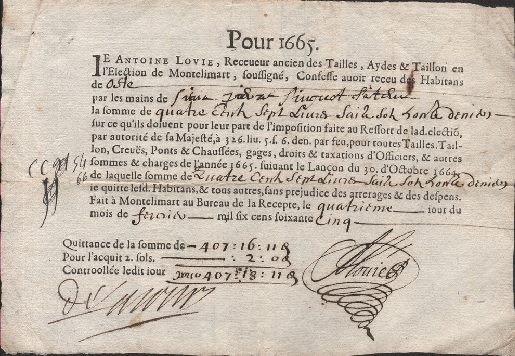

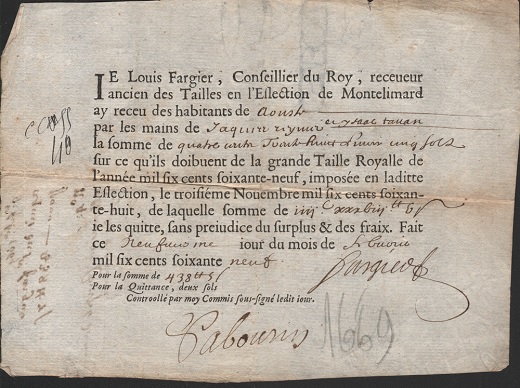

Après perception des sommes cotisées et suivant les dates indiquées sur le lançon le montant de la taille est remis au receveur de l’Election de Montélimar contre reçus Ces versements sont effectués suivant quatre termes. (voir 2 reçus photo 7 et 8).

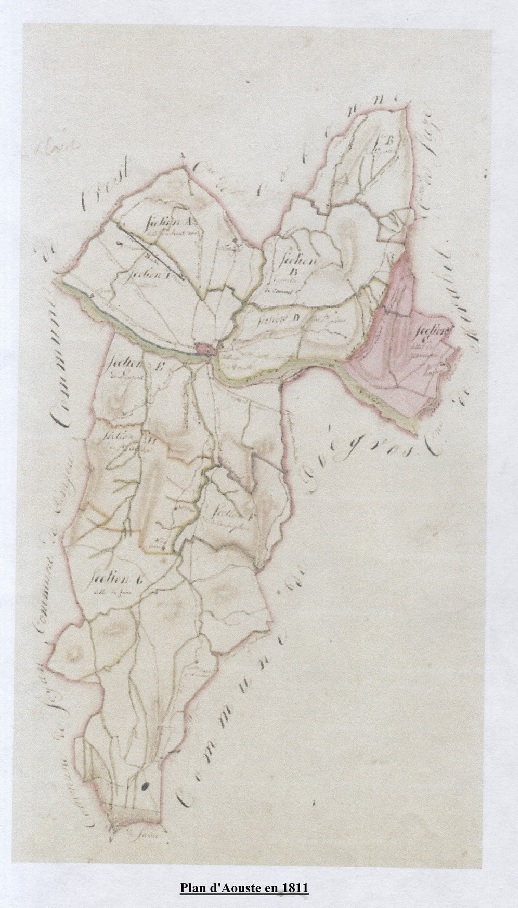

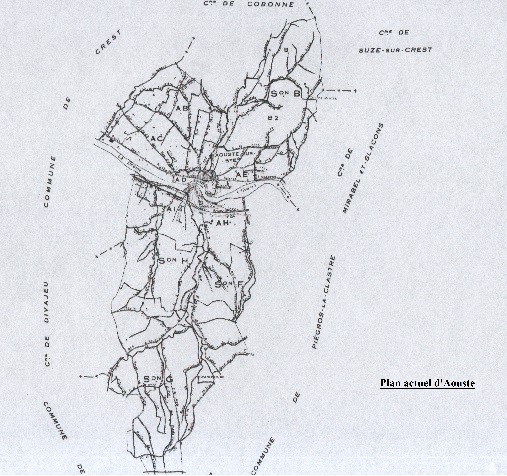

III – Plans d’Aouste sur Sye

IV – Aouste et la taille

Maintenant approfondissons la taille à Aouste et ce qu’elle nous apprend sur son terroir et ses habitants

Territoire

Aouste, en 1699, comptait 928 habitants suivant le « Mémoire concernant les Généralités du Royaume pour le Dauphiné » établi par l’Intendant Etienne-Jean Bouchu

Sur le parcellaire de la Communauté d’Aouste, dressé au XVIII° siècle, la superficie totale du terroir était de 3536 sétérées 1 quarte et 4 civayers soit environ 885 hectares actuels

Ce territoire était réparti en :

2486 sétérées de fonds roturiers taillables

879 sétérées de fonds nobles

153 sétérées de fonds affranchis

Parmi les 2486 sétérées des fonds roturiers taillables, un tiers du territoire était occupé par les hermes* ainsi que par les biens abandonnés par leurs possesseurs (suite à des hivers rigoureux, sécheresse et aussi charge de l’Etape ou autres tailles ), et les fonds détruits par les rivières et torrents (inondations successives, notamment en 1670 ), le reste étant réparti en terres, prés, jardins et bois (11%) du territoire et divers improductifs (9,45%)

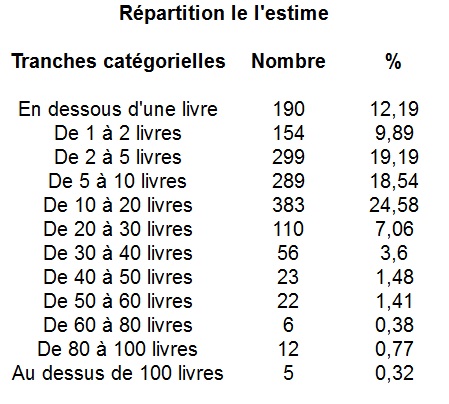

On constate que 62,31% des propriétés sur le terroir de Aouste est estimé entre 2 et 20 livres , ce qui dénote une certaine « pauvreté » de celui-ci . De même près de 10% des propriétés sont estimées en dessous de 2 livres, même cinq propriétés sont estimées pour « 0 », et 1,47% sont estimées entre 60 et 100 livres dont cinq en dessus de 100 livres (101 à 136 livres)

De même on peut noter qu’en 1705 le terroir d’Aouste comportait 7 « terres nobles » et 13 « terres affranchies » (terres exemptées d’impôts et de charges publiques faites à des particuliers). Cette situation évoluera au fil des ans suivant la volonté du Roi Louis XIV par plusieurs arrêts dans un but de gratifications mais surtout pour remplir les caisses de l’Etat

Pour l’occupation des sols, en ce qui concerne notre communauté, nous pouvons constater que le morcellement du terroir est notable dans lequel la superficie des parcelles est peu importante avec 3536 setérées et 1720 parcelles nous devrions trouver une moyenne parcellaire d’environ 2 setérées et 2 civayers or nous trouvons près d’un tiers des fonds (501) se situant entre 1 quartelée et une setérée, un autre tiers (528) entre 1 et 5 sétérées

Moins de 1 civayer 330 dont 287 bâtiments privés

De 1 civayer à 1 quartelée 171

De 1 quartelée à 1 setérée 501

De 1 setérée à 5 setérées 528

De 5 setérées à 10 setérées 39

Plus de 10 setérées 24

Le terroir de Aouste est essentiellement occupé par des terres cultivables (45,21%) mais de rendement moyen (céréales tels blé froment, avoine, orge, seigle et méteil), des prés (7,36%), des vignes (10,35%), des bois (10,52%), des hermes improductifs (15,49%) et le reste (11,07%) étant la part de diverses emprises ( rivières, chemins, autres bâtiments, etc…)

Les fonds taillables roturiers représentent quant à eux 64,33% du terroir productif, les fonds taillables possédés par les nobles (0,48%) et les fonds nobles exempts de taille (25,51%).

En ce qui concerne les habitations à l’intérieur du « bourg », avec 138 maisons sur 159 et 44 « chesals » (petites maisons plus ou moins vétustes) sur 61, on relève une certaine exiguïté du logement :

21 maisons se situent à moins d’un quart de civayer (environ.24 m2)

117 maisons se situent entre un quart et un demi civayer (entre 25 et 48 m2 environ.)

17 chesals se situent entre un cinquième et un neuvième de civayer (entre 11 et 19 m2 environ.)

27 chesals se situent entre un quart et un demi civayer (entre 25 et 48 m environ.2)

Les autres maisons et « chesals » étant répartis sur le reste du territoire de la communauté.

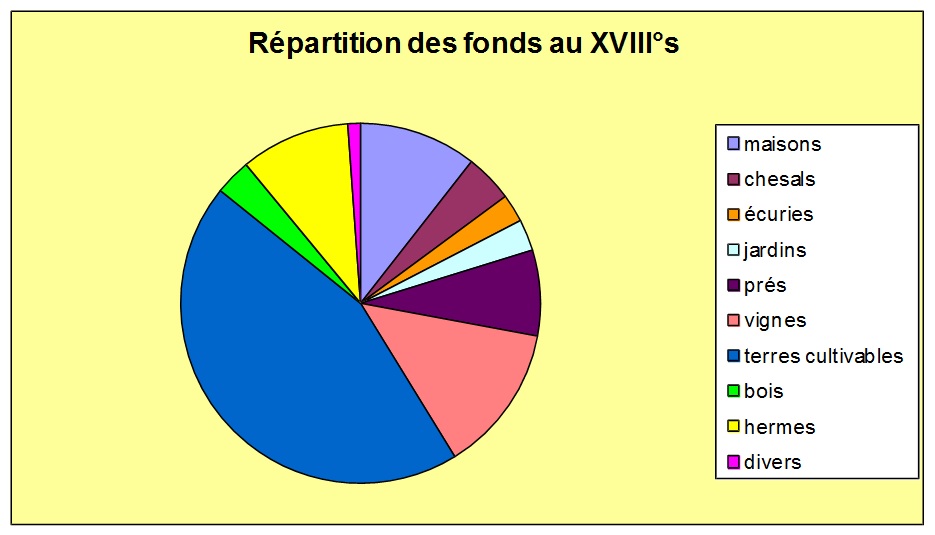

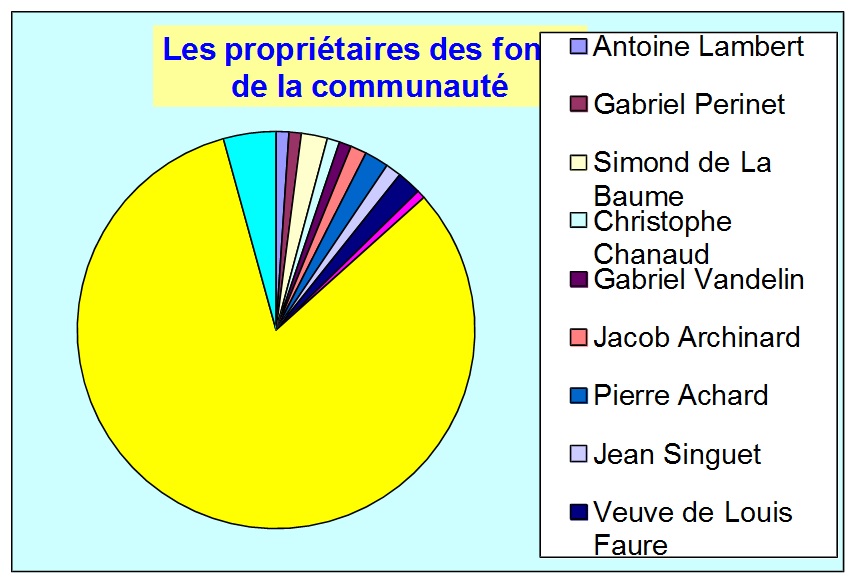

Toujours avec l’aide du parcellaire nous pouvons dénombrer le nombre de parcelles. Il apparaît 1557 fonds détenus par 183 propriétaires (voir annexe 1) se répartissant comme suit sur tout le territoire de la communauté (Graphique 1)

177 maisons

72 « chesals »

42 écuries

47 jardins

128 prés

222 vignes

744 terres cultivables

54 bois

165 hermes

19 divers dont:

2 cheneviers

7 granges

6 fenières

2 bâtiments divers

1 colombier

1 verger

En comparant le parcellaire du XVII° siècle vérifié par l’Intendant Bouchu en 1697, on s’aperçoit d’un net déficit en ce qui concerne les terres cultivables au profit des improductives ou incultes (- 41 terres) au profit des hermes (+87), de même au niveau des habitations (-15) mais augmentation des « chesals » (+27) dénotant une dégradation du parc immobilier

Cette détérioration semble due à une époque troublée ( la Fronde, guerre de religion, destruction des murailles et sac d’Aouste en 1625), guerres successives (Louis XIV engagera la France pendant 33 ans de conflits), catastrophes naturelles (inondations dévastatrices de 1670, 1702, 1747, 1774, 1776, 1786), peste de 1628/1629. Ces causes provoquent un exode vers les villes et aussi l’appauvrissement des richesses de Aouste à partir de la moitié du XVII° siècle

Entre autre il est intéressant de constater qu’au XVIII° siècle, à l’intérieur de l’enceinte des anciens remparts, limitée actuellement par les rues des Remparts, de l’Allée, des Moirans et des rivières Sye et Drôme, il existait 245 constructions et qu’actuellement nous en avons dans les 256. En un peu plus de trois siècles le » bourg » s’est peu modifié.

Revenus

Considérons les revenus de la communauté qui ressort de ce parcellaire

Le total de l’allivrement en général du parcellaire de la communauté d’Aouste y compris les forains monte à environ 32000 livres pour lesquelles nous avons 10814 livres pour l’allivrement des nobles et ecclésiastiques, 361 livres les fonds affranchis de 1658, pour les fonds roturiers monte 20555 livres et environ 300 livres d’allivrement pour les non valeurs des biens abandonnés par les possesseurs, leur peu de valeur ou destruction des rivières et intempéries

Sur les 271 bâtiments privés qui se situent à l’intérieur du bourg 33,95 % supportent une estime d’un montant variant entre 12 sols 6 deniers et 16 sols 9 deniers et ce variant suivant la situation, l’état de vétusté du bâtiment, mais aussi pouvant descendre à 1 sol 6 deniers

La majorité (62,31%) des estimes du terroir de la communauté se situe entre 2 et 20 livres dont près du quart (24,58%) entre 10 et 20 livres

Toutefois on relève 12,19% des estimes en dessous d’une livre, 9,89% entre 1 et 2 livres , 19,19% entre 2 et 5 livres et 1,54% entre 5 et 10 livres.

A partir de 20 livres les tranches d’estime diminuent de moitié et seulement 5 estimes dépassent les 100 livres (101, 103,120,129,136 livres) Ceci dénote un capital foncier peu conséquent (Tableau et Graphique 2 )

A Aouste, on peut constater un grand nombre de fonds ayant un allivrement minime inférieur à 2 livres (344 ), une strate restreinte de fonds allivrés au dessus de 50 livres (45) dont 5 au dessus de 100 livres, entre les deux, une strate de fonds allivrés entre 2 livres et 10 livres (588), et une autre de fonds de moyen allivrement entre 10 et 30 livres (110).

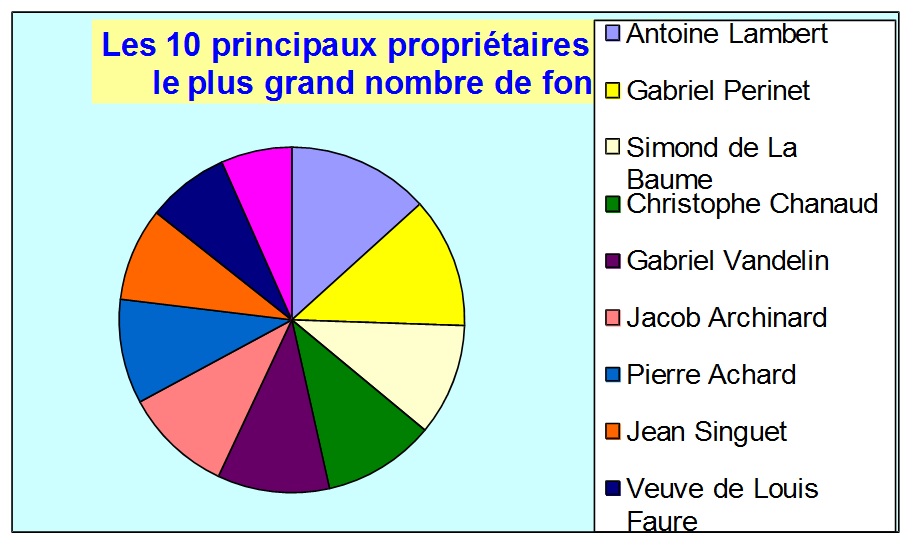

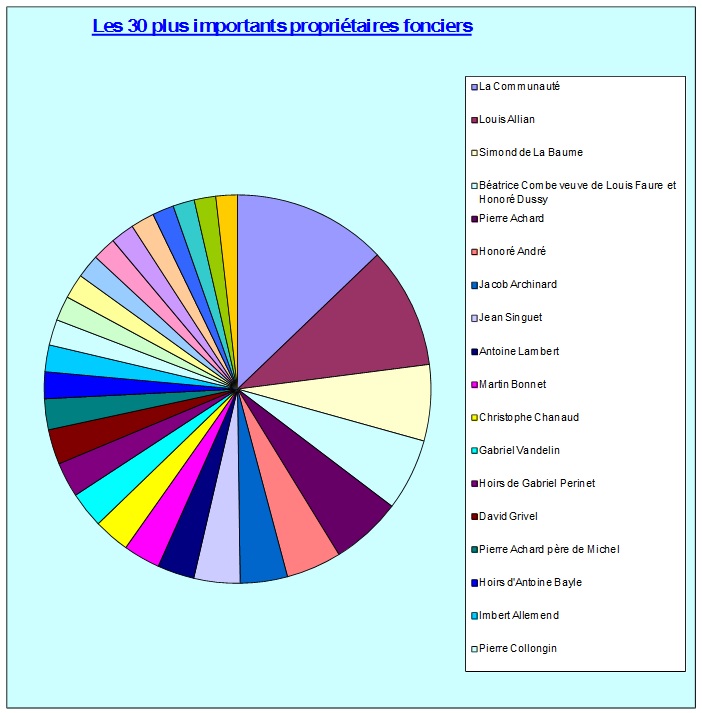

Il est frappant de constater que près de la majorité du terroir de Aouste appartient à une vingtaine de gros propriétaires. (Graphiques 3,4 et 5) (voir annexe 1)

Ceux-ci possédant des fonds dans les terres riches (Vivier, Gervanne, Bas Lauzens, Arras, Rives de Drôme, ….)

Au XVIII° siècle le terroir d’Aouste est possédé 67, 45% entre de propriétaires aoustois, 32,49% de propriétaires crestois et une infime partie (0,06%) par des possédants de Mirabel, Saillans et autres communautés limitrophes

A titre de comparaison un journalier percevait 14 à 15 sols (sous) par jour, soit environ 200 livres par an, en sachant qu’il était utilisé entre 10 et 13 heures par jour, et, lorsqu’il était nourri, il percevait 10 sols par jour en été et 8 sols par jour en hiver et le nombre de jours d’utilisation sur l’année se situait entre 200 et 250 jours. Un pain de 4 livres vaut en moyenne 8 sols et la dépense de pain est toujours supérieure à la moitié de la dépense totale de la nourriture. Le prix d’une chèvre, animal du pauvre, coûte 8 livres, un mouton 12 livres, un porc 15 livres, une vache 20 livres et un bœuf 100 livres.

Vouloir évaluer, dans notre système monétaire, les valeurs d’un monde qui nous est devenu étranger n’a plus de sens. La seule chose que l’on puisse faire est d’effectuer une transposition. Par la comparaison de prix d’un bien de consommation courante facile à identifier et dont l’usage et la rareté sont restés relativement stables, on en a un aperçu;

A titre d’exemple , en 1781, une douzaine d’œufs valait 5 sols , ce qui équivaut actuellement 8 euros; en 1692, un bœuf qui valait 100 livres reviendrait à environ 900 euros. Si le bœuf représentait « le tracteur d XVII° siècle », la comparaison n’est pas évidente! Le mouton, animal de consommation courante, valait 12 livres, reviendrait à environ 100 euros .

Vers 1640, un journalier non nourri gagne environ 14 à 15 sols par jour dont près de la moitié est utilisée pour payer son pain.

La communauté d’Aouste devra attendre le XIX° siècle pour voir émerger une industrie assez conséquente :papeteries, moulinages, cimenteries. A laquelle s’associe un essor commercial florissant et une agriculture diversifiée.

V – Relevé de quelques tailles

Avant d’examiner le territoire, le revenu et les cotes des taillables de la communauté d’Aouste, parcourons un relevé non exhaustif des tailles des plus significatives cotisées sur la communauté

Malgré l’absence de 24 années de rôle de taille aux archives, principalement entre 1677 /1682 et 1692 /1702, nous pouvons à l’aide de ce relevé succinct, constater des impositions multiples à la charge de la communauté d’Aouste et parfois étonnantes comme, par exemple, la communauté était imposée, comme les autres communautés d’ailleurs, sur la création ou suppression d’offices divers, des sommes imposées arbitrairement sur l’ordre de l’Intendant du Dauphiné sans explication notoire au profit de certains personnages

Les sommes imposées sur plusieurs années, pour un motif similaire, étaient variables d’une année sur l’autre

Tout était sujet à règlement, le moindre acte était passible de droit. Les régularisations de sommes envers les consuls, assesseurs ou autres collecteurs étaient régularisées ultérieurement, parfois après plusieurs années par une autre imposition, cela s’entend.

Dépenses exceptionnelles hors les charges annuelles courantes telle que la taille royale remise au receveur de l’Election de Montélimar, frais relatifs à la péréquation*, charges locales

Ces sommes se constatent sur plusieurs années:

- Achat pour 300 livres d’une maison pour faire la maison curiale en 1768

- Aides à d’autres communautés de 250 livres en 1659

- Aides à la communauté de Crest pour un montant total de 1703 livres de 1653 à 1655

- Aides à la communauté de Crest sur ordre de Lesdiguières pour 600 livres en 1653

- Aides à la communauté de Pierrelatte pour 437 livres en 1654

- Dégrèvement de la taille royale de 200 livres pour dommage de grêle de 1735, en 1736

- Droit de 120 livres d’infirmation des foires établies à Aouste en 1763

- Frais de 348 livres pour droit de franc-fief

- Frais de 65 livres pour emprisonnement du consul Pelloux en 1669

- Frais de délibération de 160 livres en 1757 et 1758

- Frais de voyage à l’Election de Grenoble à des députés et messagers pour aller chercher plusieurs fois une permission de l’Intendant pour un montant total de 204 livres

- Frais d’entretien et équipement de deux soldats de la milice pour 145 livres en 1689 et 1695

- Frais pour l’entretien des officiers d’un régiment de milice pour 37 livres en 1690

- Frais pour les réparations du pont de Drôme pour 145 livres en 1659

- Frais pour les réparations du pont de Drôme pour 520 livres en 1683

- Frais pour les réparations et construction de l’église pour 369 livres en 1685

- Imposition (motif ?) de 2515 livres sur les Trois Ordres* entre 1780 et 1789

- Imposition pour une permission de l’Intendant de 450 livres obtenue par la communauté en 1743

- Paiement de 201 livres en 1748 pour des voitures envoyées en Provence en 1747

- Paiement de 47 livres en 1750 pour des voitures envoyées à l’armée de Provence

- Paiement à la communauté de Crest pour ¼ de feu de taille due par Aouste d’une somme de 1709 livres entre 1653 et 1658

- Paiement au châtelain d’Aouste de 94 livres en 1660

- Paiement de 100 livres pour la réunion des offices des consuls alternatifs en 1711 et 1712

- Paiement de 100 livres pour les droits d’amortissement des nouveaux acquêts du Roi de 1714 à 1716

- Paiement de 103 livres pour le maintien de l’hérédité et de la jouissance de l’office de secrétaire greffier en 1708

- Paiement de 128 livres pour contrôle des délibérations au Bureau de Crest

- Paiement de 130 livres pour les gages et vacations des « officiers du syndic des paroisses affectés aux réparations des hôpitaux et pauvres mendiants » en 1728

- Paiement de 1333 livres pour l’approvisionnement en grains dans le Dauphiné entre 1751 et 1754

- Paiement de 14 livres pour la réparation après incendie de la ville de Châteaudun en 1724

- Paiement de 1435 livres à Antoine Bufel Duneau (?) de Crest entre 1755 et 1789

- Paiement de 16 livres au receveur de la communauté pour les « espices de soulagement » (relatif à l’exonération de l’Etape) pour la communauté en 1686

- Paiement de 17 livres des vacations de commissaires de la révision des feux, en 1707

- Paiement de 1779 livres pour la construction de l’église de Briançon entre 1705 et 17407

- Paiement de 200 livres pour la refonte de la cloche en 1720

- Paiement de 200 livres pour le restant de la suppression de l’office de syndic des contrôleurs des eaux de vie en 1705

- Paiement de 2000 livres à l’hôpital de Crest entre 1755 et 1782

- Paiement de 2098 livres à Antoine Richard de Crest entre 1757 et 1789

- Paiement de 223 livres pour les gages des officiers du Parlement de Dauphiné en 1772

- Paiement de 2905 livres pour réparations contre les rivières et torrents entre 1766 et1780

- Paiement de 2990 livres pour abonnement de droit d’entrée des cidres et autres boissons entre 1708 et 1766

- Paiement de 30 livres pour dédommagement de deux (?) maisons suite à un incendie à Aouste en 1719

- Paiement de 300 livres pour la réparation de la brèche du pont de Drôme en 1718

- Paiement de 307 livres pour le prix de trois mulets en 1694

- Paiement de 39 livres pour la suppression de l’office des contrôleurs des quittances du Trésor en 1708

- Paiement de 42 livres pour les réparations du palais présidial de Valence en 1742

- Paiement de 456 livres pour réparations de Aouste en 1686

- Paiement de 47 livres pour la suppression des offices de contrôleurs des greffes des hôtels de ville en 1709

- Paiement de 47 livres pour les réparations des vitres du clocher en 1709

- Paiement de 475 livres pour réparations du pont de Drôme en 1685

- Paiement de 55 livres pour divers officiers civils de l’Administration en 1693

- Paiement de 556 livres pour « abonnement » des eaux de vie en 1695

- Paiement de 57 livres pour plantation des arbres sur les grandes route de 1755 à 1757

- Paiement de 5748 livres pour les réparations du pont de Drôme entre 1752 et 1759

- Paiement de 59 livres pour réparations de la ville de Corps (38) en 1711

- Paiement de 5985 livres pour les dettes de la communauté entre 1772 et 1777

- Paiement de 6 livres pour le luminaire du feu de foyer qui fut fait pour la guérison du Roi en 1687

- Paiement de 600 livres pour les réparations du pont de Drôme en 1724

- Paiement de 600 livres pour le règlement d’ intérêts aux préteurs en 1660

- Paiement de 659 livres sur ordonnance de l’Intendant en 1693 (motif?)

- Paiement de 720 livres en 2 parties pour les réparations du clocher en 1708 et 1709

- Paiement de 993 livres aux requis pour la démolition des fortifications et citadelle en 1660

- Paiement de 402 livres pour la première moitié de la suppression des droits d’entrée des cidres, vins et autres boissons en 1708

- Paiement d’intérêts de 550 livres en 1669

- Paiement d’une somme de 1800 livres (deux acomptes) pour des officiers collecteurs de taille en 1694 et 1800 livres en 1695

- Paiement d’une taxe de 550 livres pour taxe de Maisons et Bâtiments de répartition et imposition «

- Paiement en 1705 de 210 livres pour le reliquat d’une vente d’une maison à la communauté

- Paiement par tailles de contrainte ou autre au profit de divers personnages sur ordres de l’Intendant pour un total de 4090 livres entre 1685 et 1788

- Paiement pour les réparations du pont de Drôme en 1719

- Remboursement de 515 livres des cotes payées par ceux qui ont affranchi leurs biens en 1695

A celles-ci s’ajoutent les charges pérennes liées à la péréquation: droit d’assistance, vacations du châtelain, maire ou consul suivant les années, péréquateurs, syndic des forains, secrétaire de la communauté et de l’Election, receveur ou collecteur de la communauté ainsi que les officiers civils du bureau de l’Election

Ainsi que les charges locales qui varient suivant les années entre 450 et 468 livres et qui sont payées sur des mandats expédiés par le Consul et secrétaire de la communauté, le châtelain ou vi-châtelain d’Aouste et tirés sur le compte du collecteur, émargés sur ces mandats et remis au Collecteurs

Ce sont les gages des :

- garde des biens champêtres

- matrone ou femme sage

- précepteur de la jeunesse et maîtresse d’école

- conseillers de la communauté

- frais de compte du collecteur

- celui qui entretient les fontaines

- celui qui entretient l’horloge

- celui qui entretient les toitures des deux églises (St Christophe et Notre Dame) et la maison communale

- les quatre portiers

- l’huile, encens, luminaire et location du logement du curé

VI – Annexes

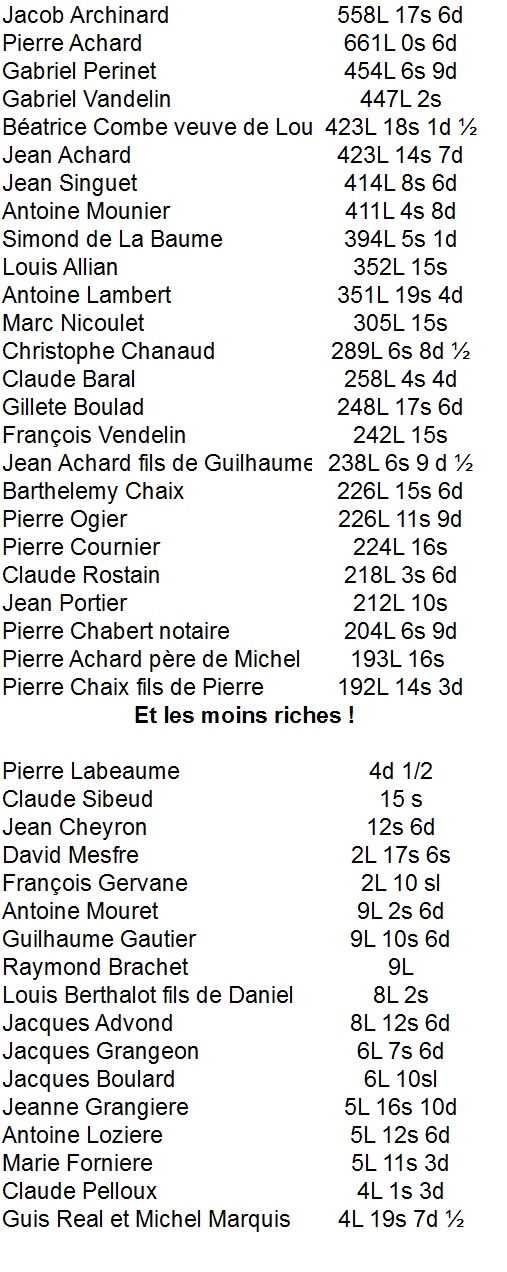

Annexe 1

Propriétaires fonciers les plus riches de Aouste suivant le parcellaire du XVIII° s

Ces 25 propriétaires sont estimés posséder pour 8174L 11s 9d ce qui représente 45,32% de l’allivrement de la communauté d’Aouste

Mais comme dans toute communauté, Aouste avait ses pauvres et ses mendiants comme on le relève ci-dessous sur le rôle des tailles des années 1745 et 1746

- La veuve de François Ugon

- La veuve de Mathieu Odon

- La veuve de Verdellet Pierre

- Joseph Chipron

- Antoine Sabaton

- Jacques Bard l’aîné

- Jacques Bard le cadet

- La veuve de François Talliote

- Les sœurs Terail

- Anne Bard

- Catherine Bard

- Marie Pelloux

- Marie Virranom

- La veuve de Pitou

- La veuve Guichant

- La veuve de Louis Morel

- Antoine Mettifuocq

- La veuve Forest

- François Brun des Hubacs

- Jacques Chaix

- La veuve Guelle

- La veuve de Jean de Guis

- Jeanne Achard

- Marie Eveque

- Jeanne Devise

- La veuve de Paul Richard

- La veuve de Pierre Manenq

- La veuve de François Davin

- Etienne Charpel

- Claude Munier

- Catherine Batier

- Philibert Raillon

Sur 32 pauvres déclarés, on constate 22 femmes (68,75%) dont 13 veuves 37,50%)

Annexe 2

Collecteur et Receveurs de la taille à Aouste aux XVII° et XVIII° siècles

A Aouste nous trouvons comme collecteur et receveurs de 1631 à 1789

Pierre Achard collecteur de 1631 à 1645

Receveurs

- 1645 et 1646 Morier (Mourier)

- 1647 et 1648 Simon Colombier

- 1650 François Aymar

- 1655 et 1656 Charles Legier

- 1657 et 1658 Mourier André

- 1659 et 1661 Jean Pierre Singuet

- 1660 Antoine Morier

- 1664 Gabriel Vandelin / Pierre Singuet

- 1667 Pierre Singuet

- 1669 Tavan / Reynier

- 1670 Hercule Carloman

- 1672 Tavan / Reynier

- 1673 Jean Lambert

- 1674 Pierre Achard / Pierre Lambert

- 1675 Pierre Chabert / Jacques Richard

- 1676 Pierre Cournier / Antoine Laget

- 1677 Antoine Singuet / Pierre Chaix de Barthélemy

- 1678 Pierre Bayle / Isaac Chaix

- 1679 Etienne Emery / Antoine Chomat

- 1680 Pierre Bayle / Abel Archinard

- 1681 Jean Pierre Cornier

- 1682 Claude Gamon

- 1683 Claude Gamon / Louis Lambert

- 1684 Claude Gamon / Louis Lambert

- 1685 Louis Lambert

- 1686 ?

- 1687 ?

- 1688 Isaac Lamande / Antoine Lambert

- 1689 Isaac Lamande / Antoine Lambert

- 1690 Pierre Lambert

- 1691 Jean Pierre Lambert

- 1692 à 1696 Claude Bouroulet

- 1697 Mathieu Perinet

- 1698 Claude Bouroulet

- 1699 à 1718 (manque les rôles)

- 1719 à 1721 François Achard

- 1722 Antoine Attenor / François Achard

- 1723 à 1726 François Achard

- 1727 à 1731 (absence de rôles)

- 1732 à 1739 Christophe Tavan

- 1740 à 1743 Veuve Marie Achard suite au bail donné à son mari Jean Pierre Achard

- 1744 à 1749 Antoine Tavan d’Isaac

- 1750 à 1753 François Dorille

- 1754 Jean Pierre Milharet

- 1755 Jean Pierre Milharet

- 1756 Paul Tavan

- 1757 Jean Guiremend, Jean Louis Attenor, Antoine Tavan

- 1758 à 1769 Jean Pierre Milharet

- 1770 Jean Tavan

- 1774 à 1784 Jean Pierre Milharet

- 1785 Antoine Tavan

- 1786 à 1789 Jean Louis André

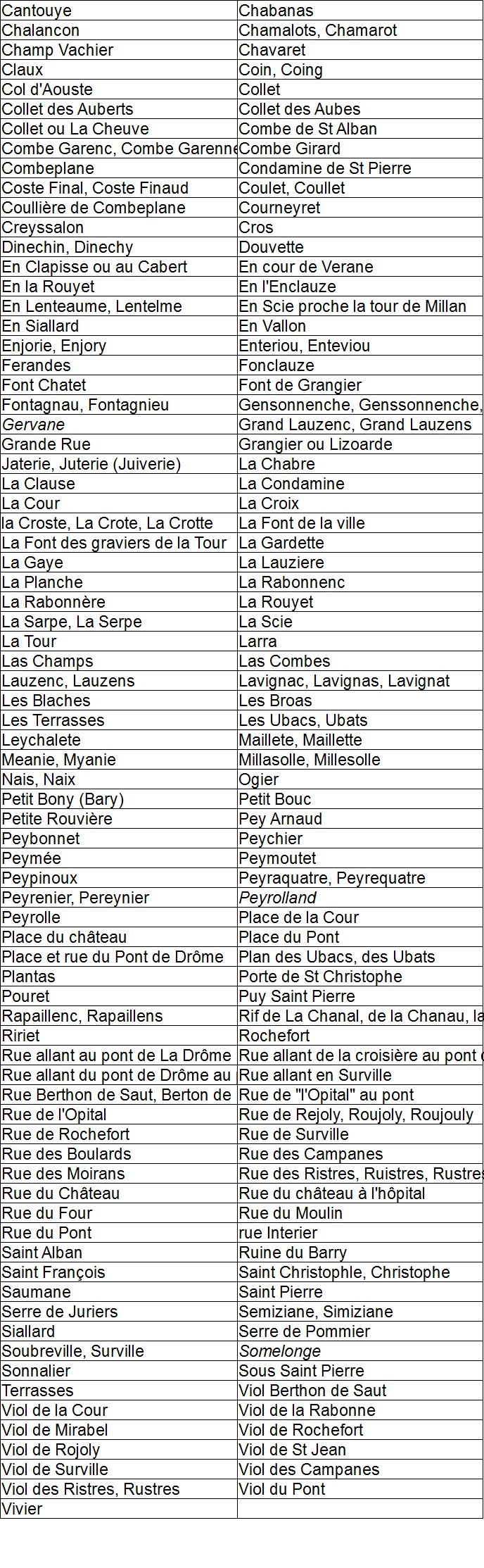

Annexe 3

Quartiers, Lieux-dits et Rues mentionnés dans le Parcellaire

du XVII°et XVIII° siècles

NB : Certains quartiers et lieux-dits mentionnés (en italiques ) dans cette liste font actuellement partie de la commune de Mirabel et Blacons suite au transfert de 1946

Annexe 4

Noms de famille d’Aouste répertoriés aux XVII° et XVIII° siècles

Annexe 5

Métiers et qualifications relevés en 1731

Répartition des métiers et qualités

Il apparaît porté sur ce rôle de capitation de l’année 1731, sur la population taillable, 41 sont des veuves (12,93%)

Les travailleurs manuels sans qualification représentent 41,32% de la population avec 104 journaliers (32,80%) et 27 ménagers (8,51%), auxquels peuvent s’ajouter une partie des 76 sans profession véritablement attestée (23,97%), quoique dans ces catégories entrent en ligne de compte les personnes âgées ou en incapacité de travailler. Toutefois pour peu de poids au vue de la mortalité de cette époque si l’on sait qu’au XVIII° siècle en France

seulement 10% de la population dépassait 50 ans.

VII – Glossaire

Brochier : Artisan fabriquant des objets pointus mais aussi des brocs et des cruches

Confront : Propriété attenante à une autre

Granger : Métayer

Hermes : Terres vacantes et incultes que personne ne réclame

Hote, hotesse : Aubergiste

Huissier : Ministre de la Justice qui fait tous les exploits nécessaires pour contraindre les parties , tant en jugement que dehors, et qui met en exécution les jugements et toutes commissions émanés du juge.

Journalier: Homme qui travaille et se paie à la journée

Les Trois Ordres : Le Clergé, la Noblesse et le Tiers Etat

Manœuvrier: Compagnon, artisan qui sert le maître, homme de peine et de journée

Ménager : ouvrier

Péréquation : Répartition égale des impositions sur les campagnes

Cl. Grangeon